Kantelpunt op komst? 'Huizenprijzen kunnen dalen'

Na jaren van gekte op de huizenmarkt verwachten kenners dit jaar afkoeling. De gigantische prijsstijgingen van soms wel meer dan 20 procent lijken voorbij. Er zijn zelfs tekenen die kunnen wijzen op een omslagpunt: geen stijging, maar juist een daling van de woningprijzen. Is die kanteling op komst?

Vooralsnog gaan de meeste analisten nog 'gewoon' uit van prijsstijgingen op de woningmarkt, zij het minder scherp. Toch sluit het Centraal Planbureau niet uit dat de huizenprijzen kunnen dalen, in hun laatste rapport over de financiële stabiliteit van ons land.

"Omslagpunten in het prijsverloop zijn moeilijk te voorspellen", schrijft het CPB. Maar in het verleden daalden huizenprijzen ook als gevolg van economische crises. Vooral de stijgende hypotheekrente kan de woningmarkt doen kantelen, volgens het planbureau.

Maar hoe groot is de kans dat huizenprijzen omlaag gaan? We zetten een aantal factoren op een rijtje die meespelen.

1. De hypotheekrente 'piekt'

In de eerste vier maanden van dit jaar is de hypotheekrente fors opgelopen, in sommige gevallen zelfs verdubbeld. Door de bank genomen gaat het over een stijging van zo'n 2 procent.

De hoogte van de hypotheekrente bepaalt voor een deel hoeveel geld je kunt lenen bij een bank of hypotheekverstrekker voor de aankoop van een huis. Hoe hoger de rente, hoe minder je kunt lenen. Een hogere rente zet dus een rem op de stijging van de huizenprijzen, want kopers hebben simpelweg minder geld te besteden.

Dat bevestigen cijfers van makelaarsvereniging NVM. De makelaars signaleerden een lichte daling van de huizenprijzen in het eerste kwartaal van dit jaar, ten opzichte van de laatste drie maanden van 2021.

In onderstaande video leggen we uit wie eigenlijk het meeste last heeft van de stijgende hypotheekrente:

Maar volgens hypotheekadviseurs De Hypotheker, Hypotheekshop en het economisch bureau van ABN Amro is deze snelle stijging van de hypotheekrente alweer voorbij. Hooguit stijgt de rente de rest van het jaar nog lichtjes, wat verdere prijsdemping beperkt.

2. Het aanbod stijgt wat…

Ook belangrijk voor het bepalen van de prijs van een huis is de markt van vraag en aanbod. Hoeveel huizen staan er te koop? En hoeveel potentiële kopers zijn er? De laatste jaren waren er heel weinig huizen en heel veel kopers.

Dat heeft te maken met het huizentekort, dat geschat wordt op een slordige 300.000. De bedoeling is dat er de komende jaren veel wordt bijgebouwd, maar het aantal afgegeven bouwvergunningen is begin dit jaar juist gedaald. Het tekort zal de komende jaren dus nog wel even blijven.

Dat gaat over nieuwbouw. Bij bestaande bouw gebeurt iets interessants. Bij de laatste NVM-cijfers merkten de makelaars dat er in de laatste weken van maart opvallend veel woningen te koop werden gezet. Ten opzichte van het kwartaal ervoor ging het om een stijging van 10 procent, voor wat betreft het aanbod.

"Soms boeken mensen een bezichtiging in, maar zeggen ze die zelfs af."

De bekende huizensite Funda merkt ook dat de zogeheten 'verkoopintentie' in de lift zit, laat het bedrijf aan RTL Z weten. In de Funda Index, die vooruit kijkt naar ontwikkelingen op de huizenmarkt, is te zien dat meer mensen overwegen hun huis te koop aan te bieden.

3. … terwijl de interesse lijkt af te nemen

Makelaarsland, de grootste digitale makelaar van het land, merkt op haar beurt dat het aantal bezichtigingen daalt. Een gevolg van de eerder genoemde stijgende rente, de hoge inflatie en algemene economische onzekerheid, stelt directeur Gijs van Wijgerden.

"Soms boeken mensen een bezichtiging in, maar zeggen ze die zelfs af", vertelt hij. Bij stijgend aanbod en dalende vraag kunnen de prijzen in theorie dalen.

Je hebt niet alle cookies geaccepteerd. Om deze content te bekijken moet je deaanpassen.

Toch moet je dit effect niet overschatten. Het aantal bezichtigingen kan dalen, maar er is maar één koper nodig. Het kan er wel toe leiden dat het overbieden, met soms tienduizenden euro's boven de vraagprijs, wat minder heftig wordt. "Voor de markt en eigenlijk voor iedereen is dat gezonder", aldus Van Wijgerden.

4. Meer faillissementen: de aanloop naar een recessie?

Grote vraag is wat de nasleep van de coronacrisis, de hoge inflatie en de oorlog in Oekraïne gaan betekenen voor onze economie. Komt er een economische recessie, een periode van krimp?

Door de hoge inflatie neemt de koopkracht bijvoorbeeld af, dat zorgt ervoor dat mensen minder te besteden hebben. Aan hun levensonderhoud, maar ook aan huizen. Bedrijven worden, na het aflopen van de coronasteunpakketten, geconfronteerd met schulden die moeten worden afbetaald. Als ze daar niet toe in staat zijn, zullen ze failliet gaan. En daardoor komen werknemers op straat te staan.

De verwachting is dat het aantal faillissementen de komende maanden inderdaad zal toenemen, zegt kredietverzekeraar Allianz Trade. Dit jaar met bijna een kwart, volgend jaar met nog eens 40 procent.

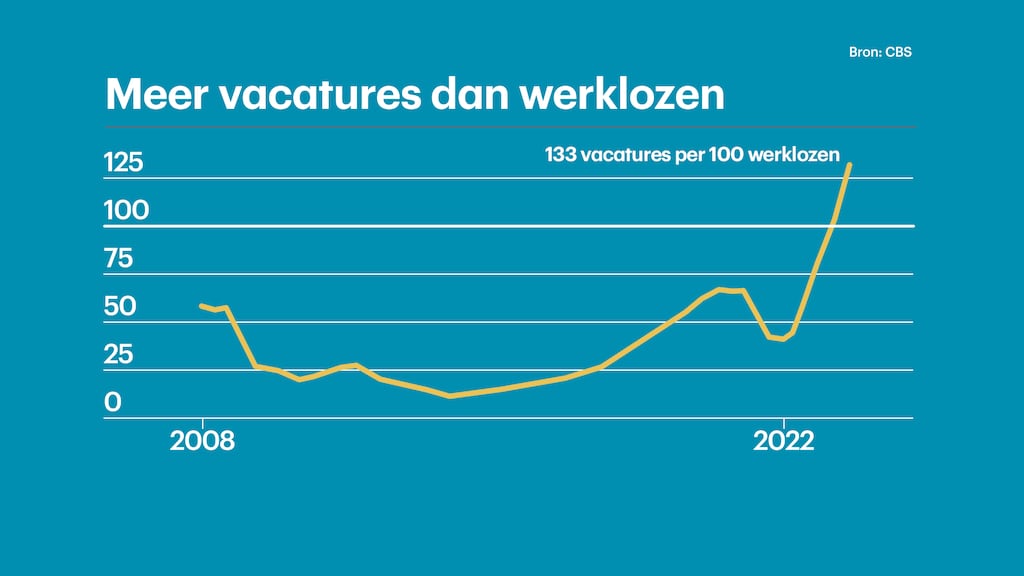

5. Maar, zorgt dat ook voor werkloosheid?

Wie zijn inkomen verliest zal niet snel een duurder huis willen kopen. Misschien moet hij of zij zelfs verkopen, als de hypotheeklasten te hoog zijn. Als dat scenario werkelijkheid wordt, geldt dus weer: meer aanbod, minder vraag, dus lagere prijzen.

De vraag is wel of dat scenario momenteel op gaat. "Gegeven de krapte op de arbeidsmarkt lijkt het me nauwelijks een probleem voor de mensen die op die manier hun baan kwijt raken om weer iets anders te vinden", zei hoofdeconoom Peter Hein van Mulligen tegen RTL Z.

Op dit moment is niet werkloosheid een probleem, maar personeelstekort. Het wrange is dat die faillissementen van hun zwakkere broeders voor gezonde bedrijven juist heel welkom zijn. Zo weten zij weer handjes te vinden.

Dus of eventuele gedwongen ontslagen binnenkort tot dalende huizenprijzen leiden is onzeker. Want, als mensen snel ander werk vinden is er van inkomensverlies weinig sprake. Werkenden kunnen hun hypotheek dan gewoon blijven aflossen. En wie genoeg verdient, kan zijn verhuiswens proberen te vervullen.

Ok, en nu?

Ben je op zoek naar een huis en vraag je je af of je moet wachten? Die vraag kun je alleen zelf beantwoorden. Niet alle seinen staan op groen, maar ze staan ook niet allemaal op rood.

De belangrijkste vraag is hoe lang je in je nieuwe koophuis zou willen wonen en of je koopt met iemand met wie je het de komende decennia uithoudt. Is het antwoord op beide: 'lang genoeg'? Dan kun je je zoektocht best vervolgen. Misschien kom je er nu juist wat makkelijker tussen.