Pensioenfondsen hebben meer in kas en toch is indexeren niet zomaar mogelijk

De grote Nederlandse pensioenfondsen hebben in het tweede kwartaal van dit jaar goed geboerd. Ondanks de door de Amerikaanse president Trump ontketende handelsoorlog is er de afgelopen drie maanden meer geld in kas gekomen bij beheerders van ons pensioenpotje. Dit betekent overigens niet dat de pensioenen direct verhoogd (geïndexeerd) kunnen worden.

"Indexeren of geld in kas houden?", is volgens pensioendeskundige Jacintha van Bijnen-den Haag van AON de grote vraag die bij pensioenfondsen wordt gesteld op het moment.

Van Bijnen-den Haag zegt dat de situatie er nu 'mooi' uitziet, maar dat rekening moet worden gehouden met grillige financiële markten en de overgang naar het nieuwe pensioenstelsel. Verschillende belangen moeten afgewogen worden, zegt ze. "Het is balanceren."

Hoge dekkingsgraad

Hoe mooi ziet het er dan precies uit? Van april tot en met juni zijn de dekkingsgraden van alle grote fondsen gestegen. De dekkingsgraad is een graadmeter voor de financiële gezondheid van een fonds. Het geeft de verhouding aan tussen de waarde van de beleggingen van pensioenfondsen (obligaties en aandelen bijvoorbeeld) en de huidige en toekomstige verplichtingen (de pensioenen die nu en later betaald moeten worden).

Een rekenvoorbeeld: als een fonds 110 miljard euro bezit en 100 miljard euro aan verplichtingen heeft, is de dekkingsgraad 110 procent. Er is dus meer geld in kas dan op het eerste oog 'nodig' is. Het is natuurlijk wel handig om een buffer te hebben bij financiële tegenwind, daarom gelden er wettelijke regels voor pensioenfondsen. Pas bij een dekkingsgraad van boven de 110 procent mogen de pensioenen omhoog.

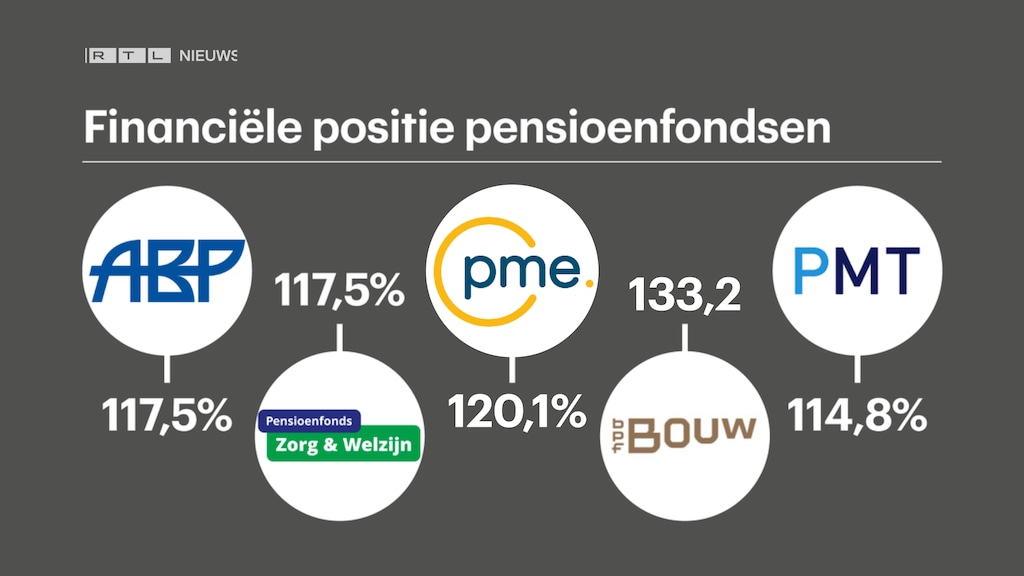

ABP

De dekkingsgraad bij ABP, het grootste pensioenfonds, is van 115,6 procent naar 117,5 procent gestegen. Dit betekent dat het fonds voor elke 100 euro die het nu en in de toekomst aan pensioenen moet uitkeren, 117,50 euro in kas heeft. ABP is het pensioenfonds voor de overheid en het onderwijs en heeft 3,1 miljoen deelnemers.

Bij pensioenfonds PFZW (voor bijna 3 miljoen zorg- en welzijnsmedewerkers) is de dekkingsgraad ook naar 117,5 procent gestegen. Die van PMT (ongeveer 1,3 leden in de metaal- en technieksector) ging naar 114,8 procent en die van metalelektrofonds PME (ruim 626.000 deelnemers, onder wie werknemers van ASML en Scania) naar 120,1 procent.

Hieronder de dekkingsgraden van de grootste vijf pensioenfondsen na het tweede kwartaal van 2025:

Hieronder de dekkingsgraden van de grootste vijf pensioenfondsen na het tweede kwartaal van 2025:

Het pensioenfonds voor de bouwsector, bpfBOUW, maakte de grootste klapper. De dekkingsgraad van dit fonds ging naar 133,2 procent. Dit komt doordat het rendement toenam en de pensioenverplichtingen juist minder werden.

Bij het grootste pensioenfonds ABP was het totale rendement (0,3 procent) bijvoorbeeld veel minder groot. Dat de dekkingsgraad ook bij ABP verbeterde in het tweede kwartaal, had te maken met de licht gestegen rente, zei bestuursvoorzitter Harmen van Wijnen.

Hoge rente van belang

Voor pensioenfondsen geldt over het algemeen: hoe hoger de rente, hoe beter dit is voor de dekkingsgraad. Bij een hogere rente hoeft een pensioenfonds minder in kas te hebben. De rente speelt dus een grote rol bij de stijgende dekkingsgraad.

Qua rendement uit beleggingen gaat het beter in vergelijking met het eerste kwartaal. "Aanvankelijk beloofde het tweede kwartaal economisch onrustig te verlopen. President Trump zorgde voor onvoorspelbare handelspolitiek, wat leidde tot turbulentie op de financiële markten. Daarna dwarrelde het stof – in ieder geval voorlopig – weer vrij snel neer", zegt Joanne Kellermann, bestuursvoorzitter van PFZW.

Grillige financiële markten

Verhogen die pensioenen dan maar, zou er gedacht kunnen worden. Maar zo simpel ligt het dus niet volgens Van Bijnen-Den Haag. "Dekkingsgraden kunnen snel naar beneden klappen. Dit ligt vooral aan de rente en de geopolitieke situatie. De situatie kan over een aantal maanden heel anders zijn."

Daar komt volgens haar ook nog eens het nieuwe pensioenstelsel bij. De komende jaren gaan verschillende pensioenfondsen over van het huidige stelsel naar een stelsel waarbij, kort gezegd, iedereen een eigen pensioenpot krijgt.

De hoogte van de pensioenuitkering hangt voortaan af van het beleggingsresultaat. Dit betekent dat je pensioen meer meebeweegt met de economie. Bij goede rendementen stijgt je pensioen. Bij slechte prestaties kan het sneller dalen dan in het huidige systeem. De invloed van rente wordt minder groot.

Het overhevelen van pensioenen naar het nieuwe stelsel heet invaren. Hier is volgens Van Bijnen-Den Haag een buffer voor nodig. "Er moeten mensen gecompenseerd worden. Hoe meer geld, hoe makkelijker de transitie gaat."

Niet zo maar indexeren

Hierdoor wordt er wat voorzichtiger omgegaan met indexeren. "Dat gaat wel wringen", zegt de deskundige. Dit komt doordat de transitie niet van de ene op de andere dag gaat. Pensioenfondsen willen volgens haar niet nu gaan indexeren en er dan later achter komen dat het niet kon, omdat de dekkingsgraad plotseling lager wordt of omdat er te weinig geld is voor de overgang naar het nieuwe stelsel.

Verschillende belangen moeten afgewogen worden. Ze zegt dat besturen van pensioenfondsen paritair zijn samengesteld. Dit houdt in dat meerdere groepen (gepensioneerden, werknemers en werkgevers) evenredig zijn vertegenwoordigd. Het wordt volgens haar 'een robbertje vechten'. Voor mensen die zelf meer betrokken willen zijn er volgens haar ook klankbordgroep en deelnemersraden. "Leuk en je hebt invloed.""

In de onderstaande video wordt er uitgebreid ingegaan op het nieuwe pensioenstelsel en andere vragen over geld voor de oude dag.