Dit verandert er in 2024 aan de hypotheekregels

De hypotheekregels gaan volgend jaar op de schop. Starters moeten daarmee makkelijker aan een woning kunnen komen. Ook is er meer aandacht voor duurzaamheid: wie een woning met een groen energielabel koopt, kan een hogere hypotheek krijgen.

Volop frustratie op de woningmarkt, zeker voor potentiële kopers die in de Randstad willen wonen. Het goedkoopste appartement in Amsterdam begint bij twee ton, maar dan heb je 30 vierkante meter. In Breda heb je voor die prijs tien vierkante meter meer, ook niet erg veel.

Modaal inkomen te weinig

Maar met een modaal inkomen van 40.000 euro kun je maar 170.000 euro lenen bij de bank. Daar koop je in je eentje geen huis voor. Vanaf 2024 krijg je als single daarom een steuntje in de rug. Alleenstaanden die jaarlijks minstens 28.000 euro verdienen, kunnen volgend jaar 16.000 euro extra lenen. Dat kan - met wat spaargeld als back-up - net het verschil maken op de overspannen woningmarkt.

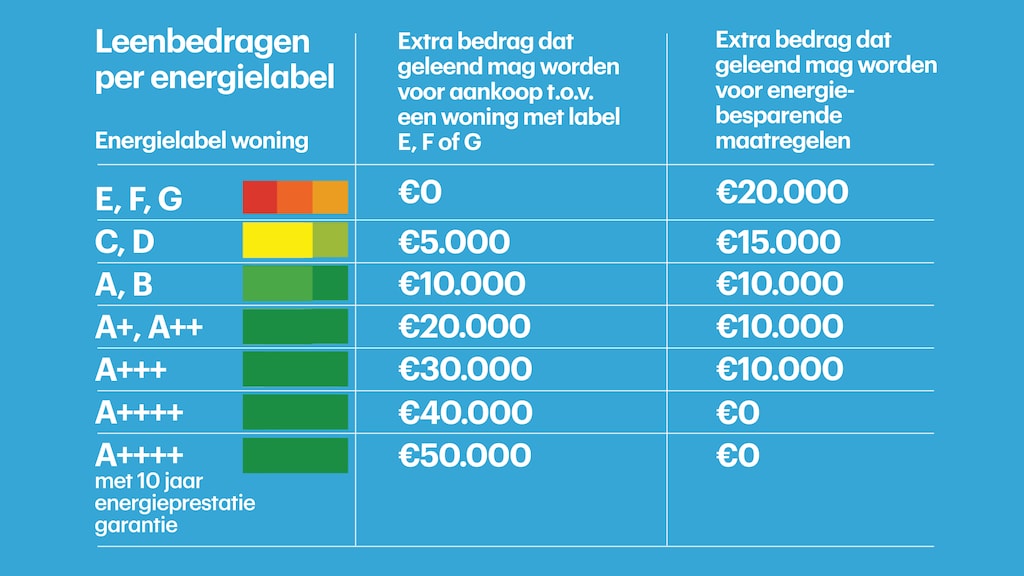

Duurzaamheidskorting

Om huizenbezitters te stimuleren om te verduurzamen en huizenkopers een beter beeld te geven van het huis dat ze kopen, introduceerde de overheid in 2008 het energielabel. Lange tijd was dat een papieren tijger, maar daar komt nu verandering in.

Vanaf volgend jaar mag je meer geld lenen als je huis beter geïsoleerd is. Met een energielabel A of B kan het extra te lenen bedrag 10.000 euro zijn. En met een label A++++ kan dat oplopen tot wel 50.000 euro. Geen overbodige luxe, want goed geïsoleerde woningen zijn vaak duurder. Daar staat tegenover dat je energierekening vaak lager is. Zeker tijdens de energiecrisis vroegen huizenkopers direct aan makelaars om het energielabel.

Wie een huis met C of D-label koopt, kan 5000 euro extra aan hypotheek krijgen. Huizenkopers die een huis met label E tot en met G kopen, mogen niet extra lenen.

Ook aan bestaande woningbezitters die een groener energielabel willen is gedacht in de nieuwe richtlijnen. Daarbij geldt het omgekeerde: hoe lager het label, hoe meer je extra mag lenen bovenop je hypotheek om je huis op te knappen.

Vrijstelling overdrachtsbelasting

De overheid doet zijn best om starters te helpen. Kopers onder de 35 jaar hoefden bij huizen tot 440.000 euro al geen overdrachtsbelasting te betalen. Dat scheelt op een huis van 4 ton al 8000 euro. De drempel voor deze vrijstelling gaat omhoog. Wie jonger dan 35 is en in 2024 een woning koopt, hoeft tot een koopsom van 510.000 euro geen overdrachtsbelasting te betalen, tenzij je al vaker gebruik hebt gemaakt van de startersvrijstelling.

Dat geeft starters al wat lucht. En dan is er ook nog goed nieuws voor de studieschuldbezitters. Banken gaan bij de berekening van het hypotheekbedrag nu nog uit van je oorspronkelijke studieschuld, zelfs als je die al grotendeels hebt afgelost. Dat zorgt ervoor dat je minder kunt lenen. Vanaf volgend jaar moet naar de nog openstaande studieschuld gekeken worden.

NHG-garantie gaat omhoog

En nog een ander lichtpuntje. Koop je in 2024 een woning en wil je een hypotheek met Nationale Hypotheek Garantie (NHG), dan mag de woning maximaal € 435.000 kosten. Dat was dit jaar nog 405.000 euro. Het voordeel: je bent beschermd als je je huis ooit gedwongen moet verkopen en geldverstrekkers geven daarom vaak een korting op de hypotheekrente voor huizen die zijn gekocht met NHG. Wel moet je eenmalig provisie betalen als je de hypotheek sluit, maar die provisiekosten heb je er na en paar jaar wel uit.

Jubelton helemaal afgeschaft

Is er dan alleen goed nieuws? Neen! Tot januari 2023 konden ouders eenmalig belastingvrij een fors bedrag schenken aan hun kinderen voor de aankoop van een eigen woning. In 2023 was dat nog 28.947 euro, daarvoor was het zelfs een ton (vandaar de naam 'jubelton').

Die regeling is vanaf 2024 helemaal afgeschaft. Maar ouders kunnen nog wel gebruikmaken van de algemene eenmalige verhoogde vrijstelling voor schenkingen aan kinderen. Dat bedrag is in 2024 vastgesteld op 31.813 euro. Dat bedrag mogen ouders één keer belastingvrij schenken aan kinderen tussen de 18 en 40 jaar.

Eigenlijk verandert er voor schenken van ouder aan kind dus niks, want de eenmalige algemene vrijstelling is er nog. De pijn zit hem vooral in schenkingen aan bijvoorbeeld kleinkinderen, neven en nichten. Want daarvoor gold de woningvrijstelling ook, maar nu niet meer. Voor hen bestaat er geen algemene vrijstelling.

Blijft lastig om huis te kopen

Helpen de versoepelde regels starters en andere woningzoekenden nu echt op de krappe woningmarkt? Nee, zegt Peter Boelhouwer, hoogleraar woningmarkt bij de TU Delft. "De regels worden versoepeld omdat dat qua risicobeheersing kan." Het geld dat mensen besparen aan energiekosten doordat ze in een goed geïsoleerd huis wonen, kunnen ze bijvoorbeeld in de maandelijkse hypotheek steken die dus wat hoger kan zijn.

"Het gaat de banken bij het beoordelen van een hypotheekaanvraag allemaal om bescherming en het motiveren waarom je met iemand risico kan nemen. Maar ook met de versoepelde regels blijft het voor singles of starters met een laag inkomen zonder spaargeld heel lastig om een huis te kopen", weet Boelhouwer.

Dat weet ook Suzanne, die in onderstaande video uitlegt dat ze geen kans maakt op de woningmarkt:

Stijgende woningprijzen

Sterker nog, woningprijzen zullen stijgen door de nieuwe hypotheekregels, aldus de hoogleraar. "Zoiets heeft altijd een klein prijsopdrijvend effect. Maar al met al zorgen deze regels er wel voor dat starters op de woningmarkt een iets sterkere positie krijgen ten opzichte van doorstromers. Je zult meer concurrentie tussen doelgroepen krijgen."

Wat Boelhouwer betreft worden de regels nog wat verder verruimd. Banken zouden meer naar de financiële toekomstperspectieven van een starter moeten kijken. "Iemand die ruimtevaarttechniek heeft gestudeerd, verdient in een eerste baan misschien net zoveel als een zeer ervaren buschauffeur. Maar over tien jaar verdient die technicus het dubbele, dus je kan hem best meer geld lenen. Zo'n hypotheek loopt over jaren."

De nieuwe regels trekken de woningmarkt dus niet uit het slop. Wat helpt dan wel? Bouwen, bouwen, bouwen, zegt Boelhouwer. "Je moet woningen toevoegen, dan worden huizen vanzelf goedkoper omdat de vraag beter bij het aanbod past."