Hoe de bank profiteert van de hoge rente, maar jouw spaarrekening niet

Huizenzoekers merken het al langer: de hypotheekrente is flink gestegen. Slecht nieuws voor kopers, fijn nieuws voor banken, want die verdienen daar geld mee. Maar als de hypotheekrente zo hard omhoog gaat, waarom stijgt de spaarrente dan niet mee?

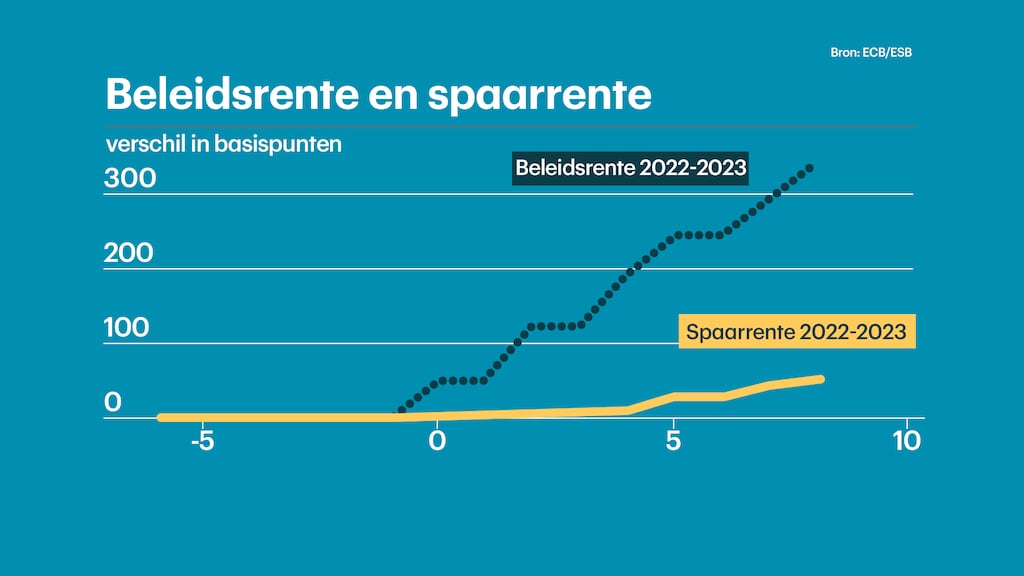

Uit een gisteren in economenblad ESB verschenen onderzoek door economen van De Nederlandsche Bank (DNB) blijkt dat banken hun hypotheekrentes een stuk sneller verhogen dan hun vergoeding voor het geld op je spaarrekening.

Bij consumenten heerst veel onvrede over het verschijnsel. Hoogleraar Ondernemingsfinanciering Arnoud Boot van de Universiteit van Amsterdam zegt vandaag in de Telegraaf dat 'de consument op deze manier een faire vergoeding op zijn spaargeld wordt onthouden'. Eerder sprak beursanalist Nico Inberg in het beursprogramma Bulls & Bears van RTL Z van 'een soort legale diefstal' van de particuliere spaarder.

Rentestijgingen

Sinds vorig jaar zomer heeft de ECB de beleidsrente in zeven stappen verhoogd, van min 0,5 procent, tot 3,25 procent vorige week. De onderzoekers van DNB zien dat die stijging al eerder op de kapitaalmarkten is waar te nemen, omdat die markten anticiperen op het verwachte beleid van de ECB.

In hun onderzoek bestudeerden de economen hoe die rentestijgingen doorwerken op de hypotheekrentes die Nederlandse banken aan hun klanten berekenen, en op de spaarrentes die zij hun klanten geven.

Spaarrente blijft achter

Daarbij blijkt dat de stijging van de beleidsrente van de ECB langzaam en beperkt wordt doorgevoerd in de gemiddelde spaarrente die banken geven aan hun particuliere klanten. De hypotheekrentes die zij berekenen aan hun klanten stijgen veel sneller.

Volgens de onderzoekers kunnen banken op deze manier profiteren van hogere rentemarges, ofwel het verschil tussen de rente die zij betalen en die zij berekenen.

Uit een vergelijking tussen de recente ontwikkelingen en de periode tussen 2005 en 2007 blijkt dat de stijging van de door banken vergoedde spaarrente toen ook achterbleef bij de berekende hypotheekrente.

Niet oneerlijk

Hoewel het voor consumenten wellicht anders voelt, is dat verschil niet per se oneerlijk, tekenen de onderzoekers aan. In de eerste plaats wijzen zij erop dat een verhoging van de hypotheekrente alleen maar gevolgen heeft voor de nieuw afgesloten hypotheken. Bij veel hypotheken staat de rente immers gedurende een lange tijd vast.

Een verhoging van de spaarrente heeft daarentegen wel direct gevolgen voor het grootste deel van de spaartegoeden die een bank heeft aangetrokken, aldus de economen. "De spaartegoeden hebben een variabele rente, afgezien van de vastrentende deposito's. Een hogere rente op sparen heeft dus meteen invloed op de hele voorraad aan spaartegoeden."

Herstel bankinkomsten

Ook wijzen de onderzoekers erop dat de banken in een periode van stijgende rentes willen herstellen van de achterliggende periode van lage en zelfs negatieve rentes. Afgelopen jaren konden de banken daardoor relatief weinig verdienen, omdat de marges dun waren.

Volgens beurscommentator Jacob Schoenmaker zit hier wel wat in. "Ik maakte me ook druk over het verschil tussen de hypotheekrente en de spaarrente. Het is net zoals het gevoel bij de benzinepomp. Als de olieprijs stijgt, gaat de benzineprijs snel mee omhoog, maar omgekeerd niet. Dat voelt onrechtvaardig. Maar deze verklaring vergroot wel het begrip."

De onderzoekers van DNB constateren wel dat de stijging van spaarrentes in Nederland sterker achterblijft dan in de rest van Europa. Voor een mogelijke verklaring wijzen zij erop dat de Nederlandse bankenmarkt wordt gedomineerd door een beperkt aantal grote banken. Dankzij hun marktmacht hoeven zij minder bang te zijn voor concurrenten, die hogere spaarrentes bieden.

Weinig concurrentie

Dat bleek gisteren ook tijdens een toelichting door bankbestuurders Robert Swaak en Ferdinand Vaandrager op de kwartaalcijfers van ABN Amro. Volgens hen wordt de bank nog niet bedreigd door de hogere spaarrentes die kleine Nederlandse banken en buitenlandse banken op de Nederlandse markt bieden.

"De concurrerende rentes zijn er dus wel, maar wij zien nog niet dat klanten als gevolg daarvan hun spaartegoeden bij ons weghalen", zei Vaandrager gisteren.

Ook ING, dat met zijn spaarrente aan de onderkant van de markt zit, liet vandaag tijdens de presentatie van de resultaten over het eerste kwartaal van dit jaar weten dat de spaartegoeden in die periode zijn gestegen. Mede dankzij de gestegen netto rentebaten verviervoudigde de winst van ING in vergelijking met dezelfde periode vorig jaar.

RTL Z-columnist Amanda Bulthuis opperde eerder op de financiële vergelijkingssite Geld.nl dat veel mensen toch wel sparen bij grootbanken als ABN Amro, ING en Rabobank. "Dus ze hoeven niet per se hogere rentes te bieden om voldoende spaargeld aan te trekken."

Kritiek op rentebaten

Analist Stan Westerterp van Bond Capital constateert dat toezichthouders kritisch staan ten opzichte van huidige rentebaten van banken, maar wijst ook op de voordelen.

"We zien dat banken wel heel erg snel zijn met bijvoorbeeld het verhogen van de hypotheekrentes, maar de spaarrentes blijven nog veel te veel achter. Daardoor kunnen ze meer marge maken. Op zich is dat wel goed om de buffers van de banken te versterken", aldus de analist in RTL Z Voorbeurs.

Vanmiddag zei minister Sigrid Kaag van Financiën in de Tweede Kamer het belangrijk te vinden dat banken de spaarrentes snel genoeg laten stijgen. "Ik vind het belangrijk dat er een moment komt dat de rentestijging voldoende wordt doorgevoerd richting spaarders", zei zij.

Wel tekende zij aan dat de banken zelf mogen bepalen hoeveel spaarrente zij geven. "Ik begrijp dat het moeilijk is uit te leggen aan de gemiddelde spaarder die de krant leest", aldus de minister. "Maar wij kunnen als overheid alleen ingrijpen als er onvoldoende marktwerking is, en die aanwijzing hebben we niet."