Overwaarde huizen naar recordhoogte, starters gedupeerd

De huizenprijzen stijgen enorm, toch heeft een grote groep huizenkopers daar geen hogere hypotheek voor nodig. Het zijn de doorstromers, die profiteren van de verkoopopbrengst van hun oude woning. Met gemiddeld 211.000 euro overwaarde brak de woningmarkt in mei een nieuw record, ten koste van starters.

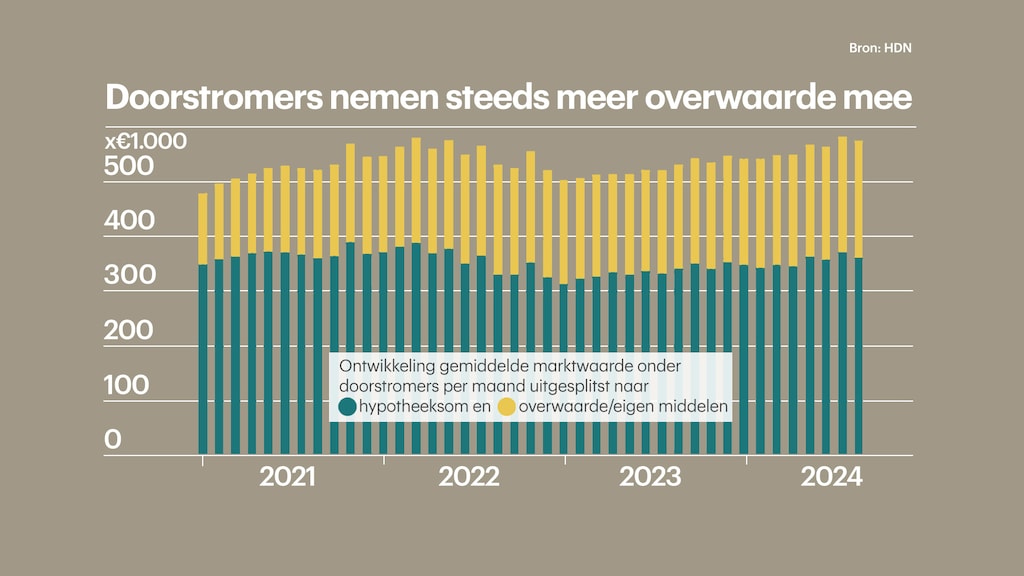

Dat blijkt uit gegevens van het Hypotheek Data Netwerk (HDN), waarbij de meeste hypotheekadviseurs en -verstrekkers zijn aangesloten. In mei werd er door doorstromers op de woningmarkt gemiddeld 363.000 euro geleend voor het kopen van een woning met een marktwaarde van gemiddeld 574.000 euro. Het gat, 211.000 euro, bestaat volgens HDN hoofdzakelijk uit overwaarde die mensen opstreken door de recordprijzen bij de verkoop van hun oude woning.

"Nooit eerder was het verschil tussen de marktwaarde en de hypotheeksom bij doorstromers zo groot als in de afgelopen maand. Er wordt bij deze aanvragen dus relatief minder geleend voor de woning", aldus een zegsvrouw van HDN.

De oorzaken voor de hoge overwaardes zijn divers. Naast de hoge huizenprijzen speelt volgens universitair hoofddocent Matthijs Korevaar (Erasmus Universiteit) ook mee dat steeds minder doorstromers een aflossingsvrije hypotheek hebben, na de verandering van de regelgeving in 2013. Zij bouwen dus veel vermogen op, dat vrijkomt bij de aankoop van een nieuwe woning.

Zo laag mogelijke hypotheek

Een andere oorzaak is de hoge rente. Daardoor is het aantrekkelijk om zoveel mogelijk overwaarde in te zetten bij de aankoop van een nieuwe woning, omdat het loont om de hypotheek zo laag mogelijk te houden. Vroeger zou een deel van de overwaarde gebruikt worden voor een verbouwing of een vakantiehuisje, maar de hoge rente ontmoedigt dat.

Het is volgens Hans Koster, hoogleraar stedelijke economie en vastgoed aan de VU, een belangrijk voordeel van de hoge overwaardes. "Huizenkopers hoeven nu minder te lenen en gezien de hoge collectieve schuldenlast van Nederland kan dat geen kwaad. Het Internationaal Monetair Fonds waarschuwt hier al jaren voor."

Een ander voordeel volgens Koster is dat banken minder risico lopen bij het verstrekken van deze hypotheken. De marktwaarde is veel hoger, dus de kans dat de bank het huis met verlies moet verkopen als iemand zijn hypotheek niet meer kan betalen neemt af. "Dat veroorzaakt meer stabiliteit op de woningmarkt."

Kritisch op overwaarde

Hypotheekadviseur Jos Koets, tevens woningmarktdeskundige bij iex.nl, ziet de steeds rijkere doorstromers vaak voorbijkomen in zijn bedrijf. Toch is hij kritisch over de groei van de overwaarde.

"Uiteindelijk profiteert vooral de makelaar van de steeds hogere prijzen, die pakken namelijk een percentage van de transactieprijs. Verkopers zijn de hogere opbrengst weer kwijt aan hun nieuwe woning. We moeten niet raar opkijken als hierdoor de gemiddelde huizenprijs volgend jaar uitkomt op een half miljoen euro."

Vooral starters op de woningmarkt, die geen huis te verkopen hebben, zijn de dupe van de hoge overwaardes. Een belangrijke indicator hiervoor is het aantal volwassenen tussen de 25 en 30 jaar, dat nog bij de ouders woont. Volgens het CBS steeg dit percentage van ruim 18 procent in 2016 naar 19,9 procent afgelopen jaar.

"Starters moeten steeds meer eigen geld mee brengen. Waar komt dat vandaan, misschien van hun ouders?" zegt hyptheekadviseur Koets. "De rijken kunnen kopen, de armen niet meer. Simpel."

Extreme bedragen voor bijzondere huizen

Universitair docent Matthijs Korevaar van de Erasmus Universiteit is iets minder kritisch. Door veel bij te bouwen blijven er volgens hem ook voor starters nog genoeg opties beschikbaar. Maar hij waarschuwt wel dat de mensen die veel overwaarde hebben, extreme bedragen gaan betalen voor unieke plekken.

"Denk bijvoorbeeld aan stadscentra, of karakteristieke oude vrijstaande huizen. Alles wat je niet bij kunt bouwen worden onbereikbaar voor mensen zonder overwaarde in hun portemonnee."

Volgens HDN nemen doorstromers maken ongeveer een derde uit van de hypotheekaanvragen, starters nemen ook ruim een derde voor hun rekening. De overige hyptheekaanvragen komen van oversluiters, of mensen die bijvoorbeeld hun huis gaan verbouwen en daarvoor budget nodig hebben.